Денежный расчет с увольняющимся производится в последний день его отработки (либо на следующий). При этом размеры компенсационных доплат зависят от причин ухода из организации. Облагается ли НДФЛ выходное пособие при увольнении по соглашению сторон и при сокращении штата, а также при ликвидации предприятия?

Что необходимо выплачивать персоналу при увольнении

Предоставление отступных не всегда является обязанностью руководителя по закону. Иногда это регулируется документально при закреплении трудовых отношений субъектов. В некоторых случаях выплаты производятся и вовсе по доброй воле бывшего начальства.

Когда Вы вправе претендовать на компенсационные доплаты (помимо з/п):

- при сокращении персонала;

-

при закрытии организации — в этих двух пунктах полагается выходное пособие по объему как среднемесячный заработок;

если сотрудник был призван на военную службу — доп.пособие будет приравнено к двухнедельному заработку; - если гражданин увольняется, когда он не в состоянии выполнять прежние обязанности по здоровью и ему требуется перевод на облегченный вид труда, но у работодателя нет таких вакансий — пособие приравнено к сумме, полагающейся за двухнедельную отработку;

- если работник увольняется в связи с тем, что на предприятии в официальном режиме меняются условия труда (о чем он заранее был уведомлен — за два месяца) и подходящей вакансии для него не предусмотрено — размер пособие такой же, как и в предыдущих двух пунктах;

- руководству предприятия (гендиректор и заместитель) и главному директору при замене собственника полагается выплатить три среднемесячных заработка.

Облагается ли НДФЛ налогом выходное пособие или нет при сокращении и увольнении это другой вопрос. По ст.178 ТК процесс выплачивания пособий, прямо не предусмотренных по представленному списку, регламентируется и заключенным трудовым договором.

Солидный «золотой парашют» обычно обещается ценным кадрам, что закрепляется в их документах при трудоустройстве. Гражданину, устраивающемуся на работу, следует внимательно читать предоставляемую документацию. Этот пункт должен в обязательном порядке содержаться в ТД за подписью гендиректора (представитель в лице инспектора по кадрам или менеджера по персоналу должен наделяться соответствующими полномочиями подписания документации в приказном порядке). Также предприятия вправе составлять коллективные положения на эту тематику.

Как рассчитать выходное пособие

Среднедневной заработок рассчитывается так: ЗП срдн = ЗП : Дотр. Здесь ЗП это сумма зарплаты за отработанные дни в конкретном периоде, а Дотр — к-во данных дней в этом периоде.

Для вычислений второго параметра опираемся на ПП № 922 от 07 года. По нему в 9-ом пункте установлено, что вычисления делаются путём перемножения среднего дневного заработка на кол-во дней в периоде, подлежащем оплате. Причем последние м.б. уже как рабочими, так и календарными. То есть среднемесячный заработок исчисляется по формуле СмЗ = СдЗ × N. ClP — это средний дневной заработок, а N — количество дней, подлежащих оплате.

Пример: Если за 20 дней заработок составил 25 тыс.руб., то среднедневной заработок будет равен 2,08 тыс. руб. (25 : 12). При вычислении пособия за 14 дней человек получит компенсацию в 29 с лишним тыс. руб. (2,08 х 14).

Если был заключен срочный трудовой договор, то размер можно определить с учетом времени, оставшегося до окончания срока его действия (если увольнение случилось ранее намеченной конечной даты).

Оформление документов

Удерживается ли НДФЛ с выходного пособия и берутся ли налоги при сокращении и увольнении без документального сопровождения? Нет. Деньги должны выдаваться человеку исключительно при формировании документального обоснования, как и производиться сам расчет. Для просчета полагающихся к выплате финансов бухгалтер составляет записку-расчет по форме Т-61 для частных предприятий, а для государственных и муниципальных — форма под номером 0504425.

Приказ с отражением факта увольнения составляется на унифицированном бланке Т-8. увольняющемуся должны предоставить на ознакомление и подпись оба этих документов. На руки персоне дается также справки о размере зарплаты и иных вознаграждений за прошлые рабочие периоды (в т.ч. по форме 182н), расчетный лист с начислениями, удержаниями и суммами к выплате (по статье 136 ТК), а также 2-НДФЛ (по п. 3 ст. 230 НК).

Еще выдаются док-ты о страховом стаже и взносах в ПФ по формам СЗВ-СТАЖ и СЗВ-М. В стандартном режиме работы сведения сюда вносятся на постоянной основе всему штату. Поэтому при увольнении формируются отдельные выписки на конкретного человека.

НДФЛ с выходного пособия

Отступные включают не только зарплату за отработанные дни, но и иные компенсационные доплаты. Поэтому возникает вопрос о том, удерживается ли НДФЛ с выходного пособия при сокращении или увольнении по желанию человека, а также по другим причинам.

Отступные включают не только зарплату за отработанные дни, но и иные компенсационные доплаты. Поэтому возникает вопрос о том, удерживается ли НДФЛ с выходного пособия при сокращении или увольнении по желанию человека, а также по другим причинам.

Страховые взносы

Выходное пособие освобождено от обложения страховыми взносами при сумме, не превышающей трехкратного заработка (либо 6–ти кратного для жителей северных регионов). При просчитывании среднего заработка включены районные коэффициенты и зарплатные надбавки.

В некоторых случаях по налогообложению выходное пособие при увольнении по соглашению сторон не облагается НДФЛ и страховыми взносами. Перечень сумм по страховым взносам есть в ст.9 ФЗ №212 от 09года. Это все разновидности законодательно установленных компенсаций по увольнению. В качестве исключения выступает компенсирование за неотгуленный отпуск и сумма отходных свыше трехкратного размера (6-ти для северян).

Налог на доход

По НК в гл.23 доходы физлиц облагаются налогом, что отражается на получаемых ими суммах в ежемесячном режиме и при желании покинуть организацию. Но иногда выходное пособие при увольнении не облагается НДФЛ с другими видами налогов. Так от налогообложения освобождены госпособия, связанные увольнением. Исключаем здесь суммы отходных пособий и среднемесячной з/п, компенсации руководителю, его заместителю и главбуху, если они выше трехкратного размера. Компенсации за остаток отпуска и отдельные дни отдыха не подлежат освобождению от налогообложения

Налог на прибыль

Возникает насущный вопрос о том, уменьшают ли налогооблагаемую прибыль организаций выплаты, переведенные или выданные сотрудникам при их увольнении. Более актуально это при увольнении по обоюдному согласию. Ведь выплачивать их в такой ситуации это не обязанность работодателя по закону. Это его собственная воля либо исполнение обязательств по трудовым и коллективным договорам и положениям. А если увольнение связано с ликвидацией или сокращениями, проблем по вопросу признания таких расходов легитимными не возникает.

При увольнении по соглашению сторон налоги и взносы в выходном пособии по налогообложению учитываются. Именно в качестве налоговых выплат работодателя на прибыль в казну государства. Но это касается именно затратных статей самого работодателя. На размере пособий и компенсаций это не отражается.Налоговые задолженности в этой и иных категориях можно просматривать на сайте rudolgi.com .

Бухгалтерский учет

Все рассматриваемые здесь операции и сопровождающая их документация являются обязательной частью бухучета. Бухучет по законодательству РФ должен вестись на каждом предприятии. Он подлежит плановым и внеплановым проверкам надзорных органов. Зачастую бухгалтера используют для ведения финансов и составления отчетности автоматизированные системы. Для бухгалтерского учета выходные пособия, средний заработок за период работы и компенсации при увольнении это расходы на оплату труда (п. 5 и 8 ПБУ 10/99). Они списываются за счет ранее созданных финансовых резервов.

Справка 2-НДФ

Если Вы определились, облагается ли НДФЛ налогом и страховыми взносами выходное пособие при сокращении и при иных причинах увольнения, нужно разобраться с документальной стороной операционных действий. Новый формуляр 2-НДФЛ утвержден приказом ФНС России 2018 года N ММВ-7-11/566. Здесь утвердились образцы для внутренней отчетности предприятия и для выдачи документов сотрудникам. Если расшифровывать верно, то название следующее — Справка о доходах и суммах налога физлица. По актуальному законодательству (по закону № 325 от сентября 2019 года) 2020 год последний для формирования подобной отчетности организациями. Затем принцип обязательного издания этих документов под отчет будет отменен. Информация отсюда попадет в расчет 6-НДФЛ (потому содержание последнего формуляра изменится).

Бланки-справки 2-НДФЛ для просмотра и скачивания:

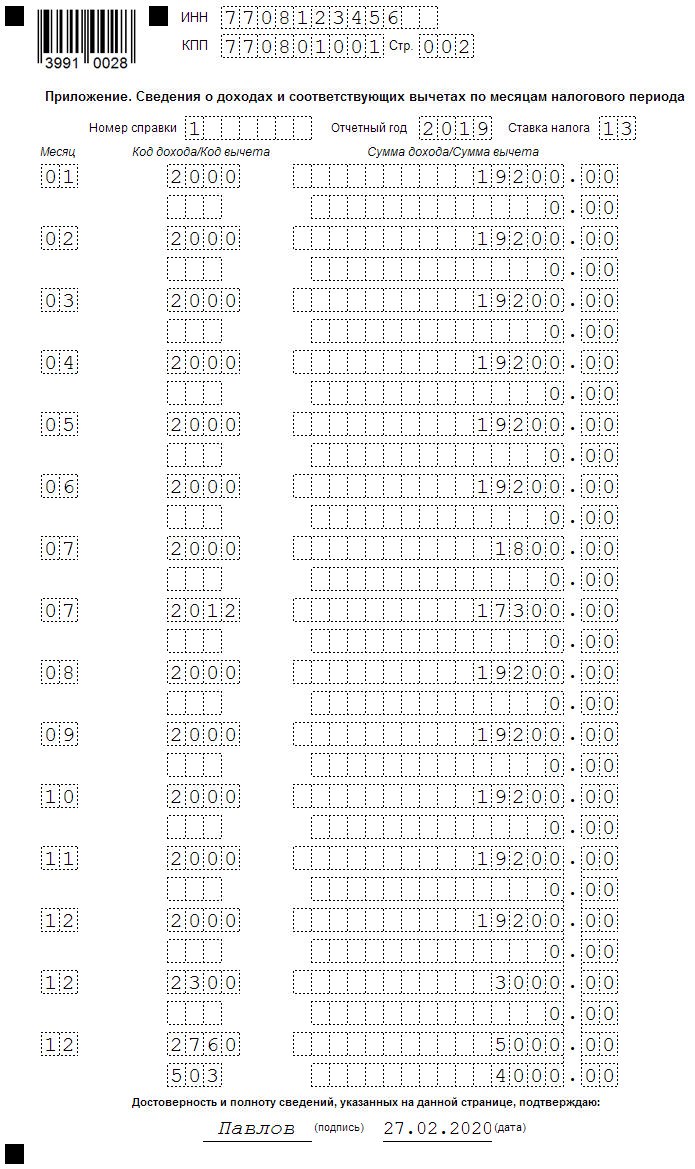

Основные коды доходов, отражаемые в 2-НДФЛ, ниже в таблице.

|

Кодировка |

Значение |

|

2000 |

зарплата |

|

2012 |

отпускные |

|

2300 |

пособие по временной нетрудоспособности |

|

2002 |

премиальные |

|

2010 |

выплаты по договорам ГПХ |

|

2013 |

компенсация за неиспользованный отпуск |

Полный список со значениями включен в Приложение N 1 к Приказу ФНС от 2015года № ММВ-7-11/387. Коды вычетов представлены во втором приложении. Основные ниже.

|

Кодировка |

Значение |

|

126 |

стандартный вычет родителю на первого ребенка (по рождению и усыновлению) |

|

127 |

на второго ребенка |

|

311 |

имущественный на покупку жилья |

|

312 |

имущественный по ипотечным процентам при покупке жилья |

|

320 |

соц.вычеты по расходам персонала на обучение |

Заключение

Размер выходного пособия не устанавливается в произвольном режиме. При наличии претензий и обращении в суд инстанция будет оценивать разумность произведенных выплат. Обещанная изначально сумма не должна выходить за рамки практики и расходно-доходных направлений деятельности предприятия. Также суд обращает внимание на разницу в размерах выходного пособия и з/п истца. При несоразмерно большой цифре первого показателя суд может отказать в удовлетворении требований. Все это нужно учитывать уже на этапе трудоустройства и затем в момент написания заявления об уходе.